10月13日,太阳集团0638官方网站金融系主办的珞珈经管发展论坛第八十四期在学院顺利举行。中国人民大学张顺明教授做了题为“Limited Participation Equilibrium Pricing under Ambiguity of Correlation: The Continuous-Time Case”的学术报告,本次会议由金融系罗琦老师主持,熊和平、林乾等学院多位老师和同学参加了此次论坛。

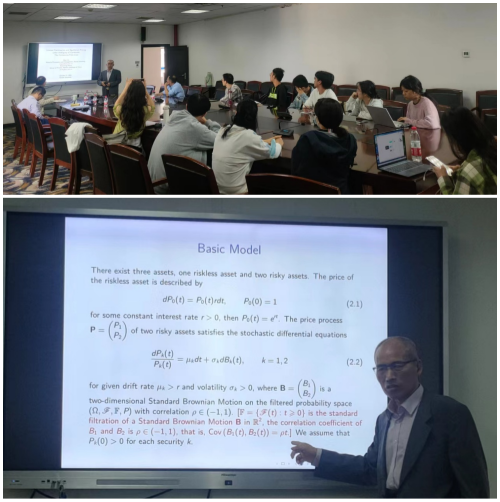

张顺明教授将Huang、Zhang和Zhu(2017)的离散时间框架扩展到连续时间框架,研究了相关性暧昧性对投资者行为和均衡定价的影响。投资者的非理性交易行为在全球市场中长期存在,即“金融异象”。在本模型下,存在三种资产,一种无风险资产和两种风险资产,且两种风险资产遵循几何布朗运动,个人的决策包含风险和暧昧性,包含两类投资者:成熟投资者和幼稚投资者。

关于有限参与难题的解释,包括外部因素如参与成本、流动性需求、交易成本、股票市场参与受政治偏好的影响等,本研究证明了有限参与源于幼稚投资者为避免相关性暧昧性而做出的理性决策。幼稚投资者的投资策略取决于一个无风险资产和两个风险资产的随机微分方程中的参数,且不随时间变化(为常数),即在均衡状态下投资策略不随时间变化。对均衡结果的比较静态分析表明,成熟投资者比例和暧昧性程度的变化会改变均衡类型。然而,它们对资产价格的影响并非单调的。

此次论坛从研究主题到模型方法都很新颖。报告聚焦学术前沿,内容详实,逻辑清晰,由浅人深,引发了在场师生的浓厚兴趣。参会者各抒己见,积极提问,热烈讨论,形成了良好的学术交流氛围。与会师生均深受启发、收获颇丰,本次论坛圆满落幕。

张顺明,中国人民大学财政金融学院教授,博士生导师,中国人民大学金融工程研究所所长,国家人才项目和教育部人才称号获得者,华中师范大学数学系数学学士,中国科学院系统科学研究所数理经济学硕士和博士。曾任清华大学经济管理学院讲师和副教授,(加拿大)西安大略大学经济学系访问教授和博士后研究员,(新西兰)惠灵顿维多利亚大学经济金融学院研究员,厦门大学王亚南经济学特聘教授(博士生导师)。

现任《系统工程理论与实践》编委、Journal of Systems Science and Information编委、《经济数学》编委、《中国证券期货》编委等。主持过国家自然科学基金青年项目、国家社会科学基金重点项目、国家自然科学基金面上项目4项、国家自然科学基金重点项目等。近期专注不确定性的最新进展,研究暧昧性与资产定价,包括金融市场有限参与的暧昧性内生因素、暧昧性与分散化投资、暧昧性与定价能力等行为金融学学术热点。

(通讯员:李思雨;审核:刘勇、彭琼)

扫描二维码关注学院官方微信获取最新动态

地址:中国 武汉 武汉珞珈山 电话:027-68752883 传真:027-68754150 学院邮箱:EMS@whu.edu.cn 学院纪检邮箱:CDIEMS@whu.edu.cn 版权所有©2024 太阳集团0638(中国)股份有限公司-官方网站 鄂ICP备05003330号