6月16日上午,由太阳集团0638官方网站金融系、太阳集团0638官方网站金融研究中心及太阳集团0638官方网站金融发展与政策研究中心共同主办的“景林珞珈金融论坛第217-218期”在腾讯会议平台通过线上方式举行。来自山东大学的张群姿教授以及来自暨南大学姚加权教授,为太阳集团师生带来了精彩的学术报告。本次讲座由金融系李斌教授主持,众多校内外师生参加了此次线上讲座。

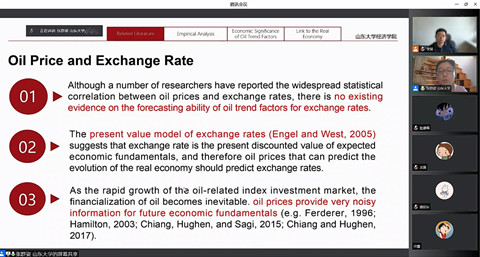

第217期讲座,张群姿教授带来主题为“Oil Strikes Back : Trend Factors and Exchange Rates”的学术报告。首先,张教授介绍了研究动机,通过比较石油价格与美元与卢布的汇率,发现主要产油国之间的汇率波动与影响石油价格的重大历史事件相关,因此石油价格是否可以预测汇率走势需要被深入讨论。其次,张教授对相关文献做了详细介绍,重点介绍了米斯和罗格夫之谜(Meese-Rogoff puzzle),并提出了本文的目标:构建油价趋势因子之后,希望统计上可以显著预测汇率,并为预测能力提供解释。接着,张教授详细介绍了研究中的变量构造与实证结果:研究构建了一个比随机游走模型表现更好的石油趋势因子,并进行样本内回归和样本外分析,发现石油趋势因素的增加与美元相对于外币的升值有关。随后,张教授通过采用不同的预测区间、把基本货币从美元换成一揽子货币等方式进行稳健性检验。最后,张教授介绍了研究结果,石油趋势是汇率回报和经济变量的重要决定因素;石油趋势因素的预测能力超过随机游走模型(Random Walk Model),其与未来经济状况有很强的联系。

第218期讲座,暨南大学姚加权教授带来主题为“Trust and Contracts : Empirical Evidence”的学术报告。首先,姚教授介绍了本文的研究背景,重点介绍了信任与合约的完全性,并认为代理条款、信任会影响合约的代理成本,进而导致合约的不完全。其次,姚教授展示了本项研究的数据及模型,本项研究从美国证券交易委员会的文件中构建美国公司和顾问之间的大量委托代理合同样本,并用文本分析衡量完整性,同时采用主题模型Latent Dirichlet Allocation用于提取合同中的主题。接着,姚教授介绍了安达信丑闻冲击。2002年安达信丑闻后大企业受公众的信任度急剧下跌,信任的下降是否由安达信丑闻造成的呢?姚教授验证了安达信事件是合格的有关信任的负面外生冲击,并采取双重差分方法展开研究,结果显示在安达信客户越多的州,信任程度下降越严重。最后,姚教授讨论了竞业协议的例子,并强调信任程度下降会增加合约的完全性。

两位教授的报告聚焦学术前沿,逻辑清晰,引发了在场师生的浓厚兴趣。大家各抒己见,交流了预测外汇能否考虑加入其他的经济基本面因子和是否可以采用工具变量的方法等问题。与会师生均深受启发、收获颇丰,本次论坛圆满落幕。

张群姿教授简介:山东大学经济学院教授、博导,副院长,获评全国高校“双带头人”教师党支部书记工作室负责人,省金融高端人才,省一流本科课程负责人,山东大学齐鲁青年学者。瑞士洛桑大学和瑞士金融学院金融学博士,博士论文曾获瑞士沃州优秀论文奖。已在Journal of Financial Economics、Journal of Financial and Quantitative Analysis、Management Science等国际一流期刊发表论文。主持国家、省部级重要项目7项。曾获中国金融学年会优秀论文二等奖、World Business Institute最佳论文奖、省统计科学技术优秀成果二等奖、省软科学优秀成果二等奖、省国资系统优秀研究成果评选一等奖、省高校青年教师教学比赛优秀奖、山东大学优秀教师、山东大学青年教学能手奖等。分别担任国际期刊IJFE副主编(SSCI,ABS三星,Wiley旗下期刊)和Energy Nexus编委(国际交叉学科期刊,Elsevier旗下期刊)。

姚加权教授简介:暨南大学金融学教授,博导。博士毕业于新加坡南洋理工大学,研究方向包括公司金融、劳动与金融、金融科技、实证资产定价、文本分析和机器学习,论文发表于Review of Financial Studies、Management Science、Journal of Financial and Quantitative Analysis和《管理科学学报》等国内外权威期刊,以及计算机顶会WWW2018和KDD2020。担任International Journal of Finance Economics (ABS三星)副主编。指导的学生论文曾获第三届全国优秀金融硕士学位论文。

(供稿:杜建福;审稿:余静文)

扫描二维码关注学院官方微信获取最新动态

地址:中国 武汉 武汉珞珈山 电话:027-68752883 传真:027-68754150 学院邮箱:EMS@whu.edu.cn 学院纪检邮箱:CDIEMS@whu.edu.cn 版权所有©2024 太阳集团0638(中国)股份有限公司-官方网站 鄂ICP备05003330号